Присоединяйтесь! Телеграмм-канал сайта Moi-IpoDom.ru — никакого спама, публикуются только полезные материалы.

Полезное для ремонта и стройки:

- Программа для планировки и дизайна интерьера. Отдельный плюс, можно составить подробную смету.

- Программа для планировки участка. Пригодится если планируете строительство дома, дачи.

{kind=link}

Во многих книгах из серии «управление личными финансами» пишут, что нужно начать откладывать хотя бы 5-10% от своего дохода ежемесячно и это позволит накопить со временем существенную сумму.

В статье проверенные способы как научиться копить деньги и как начать это делать правильно даже при маленькой зарплате в 2024 году. Узнаете куда и сколько можно откладывать денег.

Зачем копить деньги?

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

Первым делом разберемся зачем это вообще нужно делать.

Есть множество причин, чтобы регулярно откладывать часть заработанных средств.

Сбережения или накопления — это не долги, их всегда можно потратить с выгодой для себя.

К примеру, отложив достаточную сумму, можно приобрести квартиру и навсегда избавиться от необходимости снимать жилье.

Более интересный вариант — потратить часть на открытие своего дела или инвестировать их. Если все делать правильно, это дает еще один путь к финансовому благополучию. Данный вариант подойдет тем, у кого нет опыта в бизнесе, вероятность влезть в долги намного ниже.

Самая важная причина — накопления очень пригодятся если в жизни случится какая-то катастрофа.

Сбережения — это своеобразная «денежная подушка безопасности», которая всегда поможет без больших проблем выйти из трудных жизненных ситуаций.

К примеру, если начнется внезапная болезнь, которая выбьет из колеи на много месяцев и лишит возможности работать, накопленной суммы хватит, чтобы получить лечение и провести это время, не отказывая себе во всем необходимом.

Существует простое правило: чтобы не было проблем, нужно иметь на счете свою зарплату за 6 месяцев.

Может показаться это слишком много, но если подсчитаете сколько могут стоить даже самые обычные процедуры без очередей (без ОМС) + лекарства, то поймете, что этого даже мало. Одна только зубная боль, может в итоге привести к огромным тратам.

Что будет, если не откладывать деньги?

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

Если человек не оставляет даже часть от заработанного, то у него в результате нет защиты от непредвиденных обстоятельств — той самой подушки безопасности. К тому же без денег в жизни можно упустить огромное количество возможностей.

Если человек, у которого нет запаса финансов, внезапно заболеет и не сможет трудиться, ситуация окажется просто безвыходной — здоровье будет уходить неделя за неделей, а возможности заработать денег на лечение не окажется. Чтобы получать больничный в 100% размере, нужно проработать на одном месте достаточно продолжительное время (от 8 лет).

Конечно, в такой непростой ситуации могут помочь родные, но это случается далеко не всегда. Даже если есть все шансы получить помощь близких, свои деньги на лечение и на текущие расходы окажутся не лишними. Да и те что брали у родни, придется рано или поздно отдать.

Другой пример. Не имея желания накопить денег на покупку новой недвижимости, придется либо всю жизнь кочевать с одного съемного жилья на другое, либо брать ипотечный кредит на рабских условиях. Ведь если у вас нет первоначального взноса, то процентная ставка сразу увеличивается.

Из личного опыта: хотели с супругой поменять 1-ку на 2-ку, но у нас не было первоначального взноса. Могли получить ипотеку под 14% годовых, но если было бы 20% от стоимости квартиры, то проценты составили бы порядка 11% годовых. Разница в платежах при этом получается достаточно существенная. Вот вам и отсутствие накоплений в действии.

Еще один пример. Как часто вам попадались хорошие возможности, но вы не могли ими воспользоваться из-за отсутствия денег? Конечно, можно будет найти деньги, но скорее всего это будут заемные средства со всеми вытекающими сложностями и рисками. К тому же, если дело прогорит, можно оказаться в больших долгах.

Зачем копить если инфляция съест деньги?

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

И действительно, кто делает сбережения, прекрасно видят, что из-за ежегодного роста цен часть их запасов с каждым годом сгорает. Однако даже несмотря на обесценивание денег, откладывать их очень выгодно.

Выше уже написал, что при покупке квартиры на свои накопления не придется платить огромные проценты по ипотеке или они будут значительно меньше. Кроме того, приобретение жилья — это очень надежное вложение, ведь с годами она какое-то время будет также расти (не всегда, есть свои нюансы, зависит от города, расположения, дома).

Мой отзыв стоит ли брать ипотеку в 2024.

В том случае, если сбережения будут потрачены на открытие бизнеса, конечная прибыль может превзойти все потери от инфляции в десятки раз.

Допустим, Лена копит по 10 000 в год, а Вика тратит. Через 10 лет, у Лены уже будет 100 000 , а у Вики как ничего не было, так и не будет. Даже с учетом инфляции, Лена сможет эти 100 тысяч как-то применить, а Вике придется хорошенько подумать где взять даже эти 100 тысяч.

Лучше иметь в ответственный момент в кармане хоть какие-то деньги, пусть даже их «жрет» инфляция, чем в нужный момент думать где их взять.

Подведем итоги нужны ли сбережения?

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

Итак, если вы будете копить деньги:

- у вас всегда будут свободные средства, которые помогут справиться с любыми непредвиденными жизненными трудностями;

- имеющуюся сумму или ее часть в любой момент можно будет потратить на что-то действительно стоящее;

- часть денег сгорит из-за инфляции, но эти потери обязательно окупятся в дальнейшем.

Если не делать сбережений:

- окажетесь не защищены в случае возникновения внезапных жизненных неурядиц;

- потеряете множество возможностей которые дали бы вам накопленные финансы;

- инфляция не съесть ваших денег, но значительная их часть скорее всего уйдет на выплаты процентов по кредитам или будет потрачена на покупку ненужных вещей.

Если же это все вас не убедило начать экономить и копить деньги, а сумма в 10 000 рублей кажется не стоящей сил, то сделайте иначе — отдайте эти деньги в детский дом или благотворительный фонд, думаю там их оценят больше.

А теперь перейдем к практическим вопросам.

Как научиться копить деньги правильно?

Шаг №1 — Выделите свой бюджет на каждую категорию расходов

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

Благодаря ведению учета своих доходов и расходов мне точно известно какой процент занимает та или иная категория в моем бюджете.

- Подборка программ для ведения семейного бюджета.

- А данный сервис возвращает деньги за покупки в интернете. Если не пользовались, то рекомендую присмотреться.

- И конечно банковская карта с хорошим кэшбеком еще никому не помешала. Читайте мой отзыв.

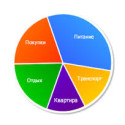

Процентное соотношение расходов:

Процентное соотношение расходов:

- обязательные платежи (ипотека + коммуналка) — 50%

- питание (дома + на работе) — 30%

- здоровье (спортзал, баня и т.п.) — 5%

- проезд — 2%

- другие расходы (покупки, подарки, отдых и т.п.) — 13%

Это средние показатели.

Более подробная статья как распределить семейный бюджет на категории + таблица с примером.

Что со всем этим делать дальше? — Смотрите следующий шаг.

Шаг №2 — Контролируем бюджет для каждой категории расходов

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

- У нас есть минимальный доход, который мы точно получаем.

- Каждой категории задаем точный процент, который будем контролировать, за рамки которого не будем выходить.

- Делаем отдельную категорию в разделе доходы и называем ее «накопления», назначаем ей процент (например 1-2%), к данной категории будут относиться те средства, которые откладываем. Если по итогам месяца не ощутили недостатка средств, то можно увеличить данную категорию еще на 1-2%.

- Теперь остается контролировать расходы по каждой категории, для этого в конце недели подводить итог и корректируем свои траты.

- Если по какой-либо статье расходов остались свободные деньги, то откладываем их, если перерасход, то в следующем месяце тратим меньше. Зачем откладывать деньги там где они остались? Таким образом создается фонд из которого в случае непредвиденных расходов можно дополнительно взять недостающую сумму.

Шаг №3 — Завести скидочные и бонусные карты

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

- Многие банки выпускают кредитные карты с бонусами в виде возврата % от потраченных средств. К примеру, у Сбербанка есть программа «спасибо», по которой за каждую покупку назад возвращается 0,5% от потраченной суммы — более подробно читайте в статье «Что такое Спасибо от Сбербанка?»

С одной стороны это копейки (с потраченных 1000 рублей вернется всего 5 рублей), но с другой стороны если просуммировать все имеющиеся скидки и бонусы, то общий процент вернувшихся денег будет выше. У кредитной карты Банка Тинькофф условия еще интереснее. - Если использовать для расчетов дебетовую карту Тинькофф Банка, то за определенные расходы (список меняется раз в квартал) возвращается 5% от потраченной суммы и 1% за все остальные категории, а это уже от 10 до 50 рублей с каждой тысячи. Подробнее читайте в статье «Обзор дебетовой карты Тинькофф Блэк«. К тому же на данной карте можно хранить деньги и при этом получать от 7% годовых (зависит от ставки рефенансирования).

- Также у многих магазинов есть свои скидочные карты благодаря которым можно экономить еще больше, особенно во время акций, а сэкономленные деньги как раз откладывать и копить. К примеру, у нас в магазинах без карты многие товары будут стоить процентов на 20-30 больше.

Обзорная статья какие банковские карты будут полезны и в какой ситуации //moi-ipodom.ru/kakuyu-kartu-vybrat.html.

Как начать копить деньги? Простые примеры из жизни.

Пример №1 — Сколько удастся сэкономить и накопить денег с помощью карт?

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

Допустим, доход в месяц составляет 20 000 рублей (10 000 рублей — расходы для которых действуют скидки, допустим 5%), еще 2% от доходов откладываем сразу как получили.

В итоге за месяц удается отложить 20 000 рублей * 2% = 400 рублей, 10000 рублей * 5% = 500 рублей, итого 900 рублей можно откладывать ежемесячно.

За год накопится сумма 10 800 рублей, без учета того, что эти деньги можно положить под проценты.

Да, цифра кажется не большой, но думаю с каждому хоть раз в жизни не хватало как раз такой суммы денег, а взять их было не откуда.

Пример №2 — Как копить незаметно для себя?

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

По всем платежка (комуналка, интернет, телефон, кредит) перечисляйте деньги с запасом на несколько процентов. Таким образом через несколько месяцев на вашем счете накопится переплата, которую можно зачесть в качестве оплаты за какой-нибудь месяц.

Плачу на 50 рублей больше за телефон и на 100 рублей больше за интернет. В итоге за пол года накопилась сумма в несколько месячных платежей. Теперь даже если забуду вовремя оплатить, у меня не отрубают интернет, что раньше иногда случалось.

Такой способ хорош тем, что такие накопления происходят незаметно и безболезнено, так как суммы достаточно маленькие.

Также сейчас многие банки начали предлагать инструмент под названием «Цели». Когда часть ваших денег переводится на отдельный накопительный счет и с карты они становятся недоступны, спонтанно уже не потратить. Хотя в любой момент и можно перевести назад.

Можно настроить автоматический перевод в день зарплаты к примеру 5% от дохода. Через какое-то время вы привыкните к этому и не будите замечать, а деньги будут копиться.

Пример №3 — Откладывайте и копите 50% с каждого повышения зарплаты.

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

Проверенные способы как заработать в интернете любому без обмана.

Смысл простой — когда вам вдруг приходят незапланированные деньги, то отложить на накопления 50% от суммы будет просто. Ведь вы еще не привыкли с ними строить свой бюджет.

К примеру, ваш доход 30 тысяч рублей и все расходы строятся исходя из данной суммы. В один прекрасный день повышение, зарплата растет на 10 тысяч.

Если сразу начать копить из ник по 5 тысяч, то через год у вас будет на счете минимум 60 тысяч рублей, а то и больше.

Какие выводы можно сделать?

[divider text=»вернуться к содержанию» style=»dashed» size=»2″][/divider]

- Откладывать деньги можно и даже нужно. Как минимум чтобы обезопасить себя.

- Не стоит бояться инфляции, в критической ситуации лучше иметь хоть какую-то сумму про запас.

- Сколько денег откладывать — все просто, чем больше тем лучше, но начать можно с 5%

- Куда откладывать — как минимум нужно завести дебетовую карту с хорошими бонусами.

- Не пренебрегать бонусными и скидочными картами различных магазинов.

- Контролировать свои расходы — это также помогает копить деньги.

Напоследок 3 полезные статьи:

+35 проверенных способов как экономить деньги и не ущемлять себя.

Как видите, начать экономить и копить деньги достаточно просто.

Что в свою очередь позволяет иметь хоть какую-то сумму и не ставить под удар семейный бюджет в случае непредвиденных обстоятельств.