Присоединяйтесь! Телеграмм-канал сайта Moi-IpoDom.ru — никакого спама, публикуются только полезные материалы.

Полезное для ремонта и стройки:

- Программа для планировки и дизайна интерьера. Отдельный плюс, можно составить подробную смету.

- Программа для планировки участка. Пригодится если планируете строительство дома, дачи.

{kind=link}

Коронавирус, снижение цен на нефть, обвал на биржах, обвал рубля. Ну что же, у нас очередной кризис.

В данной статье разберемся стоит ли брать ипотеку в 2024 году или лучше подождать пока ситуация нормализуется?

Важно понимать! Ипотека рабочий инструмент, который реально помогает обзавестись собственным жильем, но при условии что пользоваться ей будите с умом.

Не верьте тем кто против ипотеки, как правило у данной категории людей жилищный вопрос уже решен.

Банки сейчас предлагают очень привлекательные ставки по ипотеке.

Давайте разбираться почему ипотечный кредит не так уж и страшен? Стоит ли брать ипотеку в кризис?

Выгодно ли брать ипотеку в 2024 году?

[divider top=»no» style=»dashed» size=»2″] [/divider]

Если сравнивать с 2014-2015 годами, когда процентная ставка начиналась от 13% и выше, то сейчас в 2024 году ипотеку взять выгоднее. Ставка составляет от 2 до 10 процентов (зависит от того в какую категорию заемщиков вы попадаете).

Ипотеку под 2% годовых вряд ли будет просто получить. Скорее всего там будут ограничения и не очень выгодные условия.

Два примера:

Первый пример. Смотрел новостройки в своем городе. Как только появилась такая программа, для компенсации процентов банку, застройщик поднял цену. Квартиры стали сразу не интересны для покупки.

Второй пример. Низкий процент — это хорошо, но когда начал разбираться в условиях, то оказалось что процентная ставка не фиксированная. Думаю все понимают, что в связи с политической нестабильностью в мире, завтра может произойти какое-нибудь событие и все улетит вверх. И вместо 2% придется платить 8-10-15 и т.д. Валютную ипотеку в 2013-2014 никто же еще не забыл?

Ниже ставка уже вряд ли будет, а вот ее рост вполне возможен.

При ипотеке в несколько миллионов рублей, разница в 2-3% достаточно существенно отразится на платежах и итоговой переплате.

- Если планируете покупать квартиру в ипотеку, то ждать лучших времен нет смысла.

- К тому же не так давно в СМИ появились новости о том что в ЦБ РФ хотят ужесточить требования к ипотечным заемщикам, повысить размер первоначального взноса.

- В то время как во всем мире ставки по кредитам понижаю, наша страна идет своим путем — ставки растут.

Так же не забываем что с 2019 года начали действовать новые правила работы строительных компаний и расчеты с дольщиками. Речь про эскроу-счета. Название конечно непонятное, но в видео ниже все рассказано доступным языком. Актуально и в

Тем не менее многие банки совместно с застройщиками предлагают различные программы, по которым можно сэкономить.

Стоит ли брать ипотеку в 2024 году?

[divider top=»no» style=»dashed» size=»2″][/divider]

Чтобы проще было оценить как конкретно для вас обстоит ситуация, посмотрите правила ниже. Если у вас что-то не выполняется, то это повод задумать, так как есть риск.

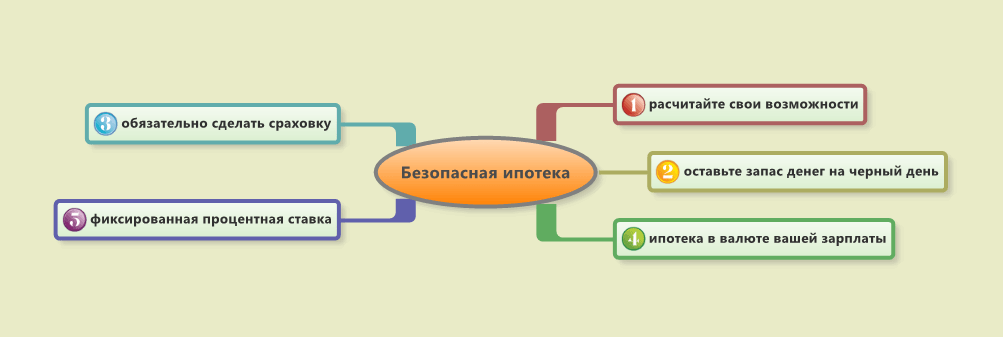

- Рассчитайте свои финансовые возможности (статья о том как вести семейный бюджет). Не стоит взваливать на себя ипотеку с платежами больше 30% от семейного бюджета. Доходы могут просесть, люди болеют и т.п.

- Оставляйте запас денег на случай непредвиденных ситуаций (запас как минимум на 3-6 месяца должен быть, а лучше на больший срок).

- Кредит должен быть взят в рублях или той валюте в которой получаете доход.

- Процентная ставка по кредиту должна быть фиксированной.

- Страховка жизни + здоровья + имущества должны быть сделаны обязательно.

- Оцените свои источники доходов. Ситуация с коронавирусом очень показательна. Во многих сферах сейчас будут колоссальные убытки (туризм, перевозки, организация мероприятий и т.п.). Кто-то обанкротится, кого-то сократят, где-то будет приостановлена деятельность. На такого рода случай вам и пригодится заначка (см. выше пункт 2).

Ипотека — это важный шаг и решение принимать только вам! Ответственность также будет только на вас! Помните, что не только любое действие влечет за собой последствия, но и бездействие.

Чтобы решение было более обдуманным и взвешенным, нужно представлять с чем придется столкнуться.

Для полноты картины рекомендую прочитать статьи из списка ниже:

- Ипотека Шаг за Шагом — порядок действий при покупке квартиры в ипотеку, что нужно делать и в какой последовательности.

- Как экономить деньги в семье — здесь рассмотрены 4 правила и 35 примеров которые помогут экономить деньги и облегчат ипотечное бремя.

- Документы на ипотеку — приведен общий список документов, которые могут запросить в банке, можете убедиться, что ничего сверхъестественного там нет.

- Еще одним немаловажным вопросом будет, какую квартиру купить — с черновой отделкой или нет, а также можете ознакомиться сколько стоит ремонт в квартире с черновой отделкой. Сколько времени занимает ремонт в квартире.

- После того как найдена квартира, следует составление предварительного договора об этом читайте здесь, там же можно скачать примеры.

- После покупки квартиры переходим непосредственно к ремонту и будет очень кстати план ремонта квартиры.

Брать или не брать ипотеку в кризис?

[divider top=»no» style=»dashed» size=»2″][/divider]

Кстати, погасили с супругой уже вторую ипотеку. Подробный отзыв читайте по ссылке //moi-ipodom.ru/kak-kupit-kvartiru-v-ipoteku-posledovatelnost.html

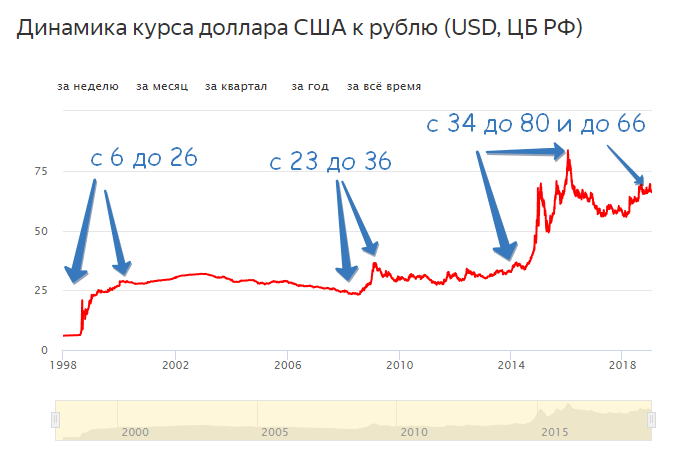

Что касается кризисов, то ниже на картинке можете посмотреть изменение курса доллара в период с 1998 года по начало 2019 год.

О 1998 и 2014 годах думаю писать не нужно (август 2008 года — военный конфликт с Грузией). Правда в 1998 году денег у населения практически не было, а к новым потрясениям накопили какой-никакой жирок и перенесли все намного легче.

Это к тому, что кризисы случаются с завидным постоянством. Примерно раз в 7 лет наступают трудные времена. Откладывать свою жизнь из-за этого просто глупо. Нужно к этому быть готовым.

К примеру, простое правило — не держать все сбережения в одной валюте.

Многие так делают? А у многих есть запас денег на пол года?

Сколько я смотрю на своих знакомых, в основном все бегут покупать доллары только перед отпуском, а запас денег есть максимум на 1 месяц.

Но вернемся к основному вопросу, стоит ли брать ипотеку в кризис или ждать лучших времен?

- Если ставки высокие, вас никто не торопит с покупкой, ваш доход подвержен колебаниям, то зачем рисковать.

- Если кризис для вас наоборот открывает хорошие возможности и вы уверены в своих силах, то почему бы и нет.

Страх ипотеки и как с ним бороться

[divider top=»no» style=»dashed» size=»2″][/divider]

Чем ипотека больше всего пугает?

В первую очередь это большие сроки кредита: 5, 10, 15, 20 лет.

Страшно ли это на самом деле? Неужели придется все эти годы платить и не появится возможности рассчитаться раньше?

Нет, нет и еще раз нет!

Учитывайте что какой бы вы не выбрали вид платежа, если начать гасить досрочно, то можно сократить переплату и срок ипотеки (сравнение аннуитетных и дифференцированных платежей).

Пример. Посчитайте насколько выросла ваша зарплата за последние 5 лет. А теперь представьте, если бы вы взяли ипотеку 5 лет назад, то сейчас могли бы начать гасить ее досрочно, т.к. платежи остались прежними.

Расчет на какой срок выгоднее брать ипотеку https://moi-ipodom.ru/na-skolko-let-brat-ipoteku-vygodno.html

Не стоит пугаться ипотечного кредита сроком на 20 лет, если у вас фиксированная процентная ставка. Уже через 4-5 лет вы начнете гасить долг досрочно и платежи будут не так обременительны для вас.

Минусы ипотечного кредита о которых нужно помнить

[divider top=»no» style=»dashed» size=»2″][/divider]

Так как стоимость недвижимости достаточно высока, а собственных накоплений зачастую не хватает, поэтому в кредит берется большая сумма на длительный срок (10-15-20 лет).

Из этого вытекает несколько минусов покупки квартиры/дома в ипотеку:

- Платить так долго может оказаться трудно психологически.

- Есть риск потери источника дохода и возникновения задолженности перед банком (читайте также как можно просрочить платеж по ипотеке).

- Для оформления покупки квартиры в ипотеку требуется собрать больше документов и больше времени потратить на ожидание одобрения заявки в банке.

- Ежегодно придется оплачивать страховку (обязательно прочитайте стоит ли ее делать или нет?).

- Необходимо иметь деньги для первоначального взноса.

- Большая переплата по кредиту, если не гасить досрочно. Соответственно, чем больше срок и сумма кредита, тем больше придется отдать денег.

- На квартиру накладывается обременении и в случае неуплаты ее можно лишиться.

- Продать такую квартиру будет труднее.

Плюсы ипотечного кредита о которых не нужно забывать

[divider top=»no» style=»dashed» size=»2″][/divider]

Теперь познакомимся с плюсами ипотеки, чтобы в итоге принять решение: стоит ли брать ипотеку.

- Покупка квартиры с помощью ипотеки намного безопаснее чем только через агентство недвижимости, т.к. в банке хоть как-то проверяют документы и заинтересованы чтобы в дальнейшем не возникло ни каких проблем (не 100% гарантия, но уже что-то). Таким образом можно даже оформить все без риэлторов и сэкономить на комиссии. Единственное, нужно грамотно составить предварительный договор, но это не так уж и сложно, некоторые банки дают даже свою форму.

- Ипотечный кредит как правило имеет более низкую процентную ставку чем потребительский.

- Регистрация документов по ипотечным сделкам проходит всего за 7 дней.

- Ипотека позволяет купить жилье намного раньше, чем если копить на него деньги. Особенно это актуально тем, кто живет в съемной квартире. Одно дело платить за свой дом и другое, когда приходиться оплачивать чужую квартиру (возможно купленную также в ипотеку). О том что выгоднее, ипотека или аренда, читайте в данной заметке.

- Еще один плюс — это то, что если копить деньги, то инфляция их будет «съедать», в то время как купленная квартира наоборот дорожает. Опять же, за счет инфляции, платежи из года в год будут все менее обременительны.

- Можно получить вычет (популярные вопросы о вычете) с процентов уплаченных по ипотеке и тем самым вернуть себе 13% от потраченной суммы (инструкция как заполнить декларацию 3-НДФЛ), а затем внести в качестве досрочного платежа по ипотеке (сократиться переплата и срок).

- Если все же возникнут проблемы с деньгами, то из квартиры так просто никто не выгонит. Можно взять кредитные каникулы.

Риски и опасности ипотеки которые нужно учитывать

[divider top=»no» style=»dashed» size=»2″][/divider]

Рассмотрим наиболее вероятные риски, которые связаны с длительным сроком кредита и большой суммой.

- Можно потерять источник доходов (например, уволили с работы), НО в данном случае в банке можно попросить отсрочку по выплате основного долга (кредитные каникулы). Да и слабо вериться, что кто-то будет сидеть сложа руки, на первое время работу не по специальности или менее оплачиваемую всегда можно найти — несколько проверенных вариантов как заработать в интернете https://moi-ipodom.ru/sposoby-zarabotat-dengi-domoxozyake.html (без обмана).

- Чтобы быть более спокойным на этот счет, лучше отложить запас на черный день в виде 3-х месячных платежей.

- Могут возникнуть проблемы со здоровьем. В данном случае спасет заначка + сделанная страховка здоровья. Не 100% гарантия, но все же так намного спокойнее.

- Признание сделки недействительной. Для этого можно сделать титульное страхование. Что это такое читайте по ссылке //moi-ipodom.ru/titulnoe-straxovanie.html.

Это основные проблемы которые могут возникнуть.

Пример, если в одной семье уменьшение дохода на 50% особо не скажется на способности платить по кредиту, то в другой приведет к просрочке платежа по ипотечному кредиту. Что будет при потере дохода одним из членов семьи думаю не нужно объяснять.

Оценивайте правильно все риски и оставляйте про запас сумму хотя бы на несколько месяцев платежей.

Также рекомендую посмотреть видео ниже. Очень много полезной информации за 15 минут. Ставьте в настройках скорость воспроизведения 1,5-1,75 чтобы сэкономить время.

Как погасить ипотеку досрочно?

[divider top=»no» style=»dashed» size=»2″][/divider]

Как получить имущественный налоговый вычет после покупки квартиры — инструкция.

Все просто, используем имущественный вычет, максимальная сумма составляет 260 тысяч рублей + еще какая-то часть возвращается с уплаченных в банк процентов.

Конечно всю ипотеку досрочно не погасить, но частично снизить бремя вполне можно. Это актуально и в 2024 году.

Как итог всего выше написанного — подходите к принятию решения с умом и все будет хорошо. Если не в этом году, то в следующем все нормализуется. Возможно сейчас стоит подкопить денег и не торопиться.