Присоединяйтесь! Телеграмм-канал сайта Moi-IpoDom.ru — никакого спама, публикуются только полезные материалы.

Полезное для ремонта и стройки:

- Программа для планировки и дизайна интерьера. Отдельный плюс, можно составить подробную смету.

- Программа для планировки участка. Пригодится если планируете строительство дома, дачи.

{kind=link}

Периодически мониторю интересные банковские продукты которые могут быть полезны. Кредитная карта Альфа-Банка «100 дней без процентов» в 2024 году выделяется на фоне большинства предложений других банков и заслуживает отдельного отзыва.

Ниже хочу поделиться своим опытом использования данной карты.

Мой обзор будет полезен вам если раздумываете стоит ли заказать данную кредитку, не понимаете в чем подвох, хотите разобраться в условиях и узнать подводные камни, чтобы потом пользоваться картой максимально эффективно и безопасно.

Для чего нужна карта «100 дней без процентов»

[divider top=»no» style=»dashed»]

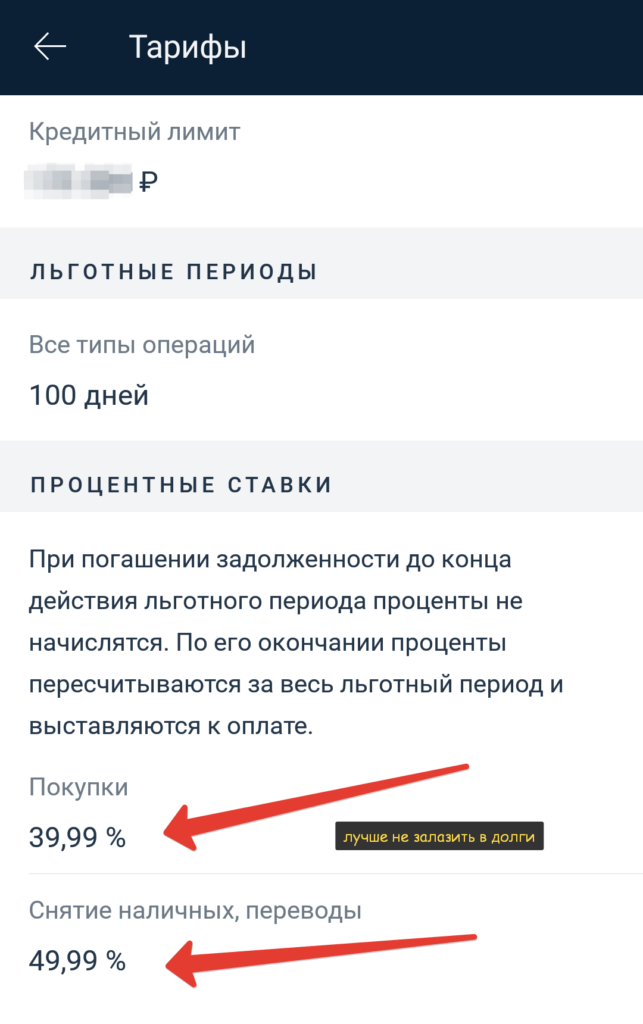

По условиям тарифа в месяц можно снимать до 50 000 рублей без процентов и комиссий, а на возврат денег дается 100 дней (главное вносить минимальный платеж).

Условия на сайте банка по ссылке. Ниже основные моменты.

Внимание! Важное уточнение по тарифам. Исходная статья не менялась.

В связи с последними событиями беспроцентное снятие наличных до 50 000 руб. в льготный период стало невозможным (комиссия 900 руб. и 5,9% за любое снятие наличных). Если раньше карта была интересна именно этой функцией, то теперь выгоднее использовать для покупок так как льготный период 100 дней. А к примеру зарплату, использовать так как будто вы сняли с данной карты. В общем немного меняется движение денег по картам, но суть в принципе остается.

Если у вас бывают ситуации когда срочно нужны деньги, но взять их негде, то данная карта будет интересным вариантом. Один раз заказали и потом можно спокойно пользоваться.

Это куда проще чем каждый раз бегать в банк и оформлять кредит на небольшую сумму, обращаться в МФО или занимать у знакомых.

Пример из личного опыта:

Попал в ДТП в 20-х числах декабря. Встал вопрос, либо делать машину быстро, либо остаться без машины на месяц из-за предстоящих праздников, а с учетом того что 2 раза в неделю возим ребенка в бассейн, это было очень нежелательно, неудобно.

Ремонт стоил в районе 40 тысяч, вроде бы небольшие деньги, но взять и сразу вытащить их из карманы возможности не было (все лежит на инвест счете).

Собственно тут и пригодилась карта Альфа-банка. Снял эти самые 40 тысяч, оплатил ремонт и через неделю получил машину. А дальше осталось за 3 месяца погасить долг чтобы не платить проценты.

Немного отвлекусь от темы. Такси с маленьким ребенком — это очень неудобно и не бюджетно. Одна поездка обходилась туда-обратно в среднем в 400 рублей, а вечером вообще тяжело уехать, так как нет машин с автокреслом.

Как видите, ситуация вполне банальная, неприятная, оказаться может каждый.

Более масштабный пример:

Из-за пандемии коронавируса многие люди потеряли работу, у многих снизились доходы, были задержки зарплаты.

В такой ситуации карта может выручить, но вы должны быть уверены что за 3 месяца вернете деньги.

Ниже разберу основные моменты на которые нужно обратить внимание при использовании карты.

Условия по карте

[divider top=»no» style=»dashed»]

Конкретные условия выдачи и использования кредитной карты зависят от ее категории.

Банк предоставляет 3 варианта карты:

- классик — обслуживание от 590 рублей, лимит до 500 000, комиссия за выдачу сверх 50 000 рублей составит 5,9%, минимум 500 рублей

- голд — обслуживание от 2990 рублей, лимит до 500 000, комиссия за выдачу сверх 50 000 рублей составит 4,9%, минимум 400 рублей

- платинум — обслуживание от 5490 рублей, лимит до 500 000, комиссия за выдачу сверх 50 000 рублей составит 3,9%, минимум 300 рублей

Хотя процентная ставка на сайте банка и заявлена у всех карт от 11,99% годовых, но по факту это нижняя граница больше для привлечения внимания.

Реальную ставку вы узнаете только в момент подписания договора и она будет существенно больше. Этот момент мне не понравился.

Учитывая что снимать в месяц без процентов можно до 50 000 рублей + срок возврата 100 дней, то в лимите больше 150 000 рублей особого смысла не вижу.

В противном случае сразу попадаете либо на высокий процент, либо на комиссию за снятие наличных свыше 50 000 тысяч.

Снятие наличных по карте 100 дней

[divider top=»no» style=»dashed»]

Еще раз о снятии денег с карты без процентов в льготный период — это основная ее фишка и самый большой плюс.

Заказать карту можно заполнив заявку на сайте банка.

Без комиссии можно снять не больше 50 тысяч рублей в месяц.

При снятии суммы больше 50 тысяч рублей со счета будет списана комиссия, которую включат в общую сумму задолженности. Комиссия составляет:

- стандартная карта – 5.9% от суммы превышения, но не меньше, чем 500 рублей

- золотая – 4.9% от суммы превышения, но не меньше, чем 400 рублей

- платиновая – 3.9% от суммы превышения, но не меньше, чем 500 рублей

Важно. На комиссию льготный период не распространяется.

Процентная ставка

[divider top=»no» style=»dashed»]

Процентная ставка составляет для всех карт от 11,99% годовых. Заманчивая цифра, но на самом деле условия индивидуальны и вряд ли рядовому клиенту дадут такую низкую ставку.

К примеру, у меня по условиям договора около 40% годовых процентная ставка. И судя по отзывам, такая ставка достаточно распространена.

Думаю всем понятно, что залезать в долги с такими условиями не стоит и картой нужно пользоваться аккуратно.

Еще один важный нюанс!

Если держатель карты не успел погасить свои долги в льготный период, то проценты начисляются с первого дня беспроцентного периода, а не за время просрочки.

Другими словами, можно снять 100 000 рублей за два месяца, а потом задержать с погашением всего на пару дней и думать что проценты за эти несколько дней натекут маленькие, но нет, начислят проценты за все дни, начиная с первого.

Льготный период карты 100 дней без процентов

[divider top=»no» style=»dashed»]

Льготный период составляет 100 дней с момента первых трат, покупки или снятия наличных. Главное вовремя вносить минимальный платеж, 10% от суммы и не менее 300 рублей.

Даты минимального платежа удобно смотреть в мобильном приложении. Рекомендую сразу его поставить. Но, опять есть это «но». В приложении может что-нибудь сбойнуть и вам не покажут актуальную дату, у меня такое было, так можно за 3 месяца забыть что и когда платить и влезть в долги.

Тут опять же все просто, кроме приложения лучше всего ставьте в телефоне напоминания и проблем не будет.

К последнему дню льготного периода нужно погасить весь долг.

Даже не так, лучше погасить весь долг за пару дней, чтобы исключить разного рода форс-мажорные обстоятельства.

Документы

[divider top=»no» style=»dashed»]

Список документов зависит от лимита, на который рассчитывает заемщик:

- Карту с лимитом до 50 тысяч включительно выдают по одному паспорту.

- Для получения лимита в 200 тысяч необходим дополнительный документ, подтверждающий личность (к примеру, водительские права).

- Чтобы одобрили карту с лимитом до 1 млн, понадобится справка с работы по форме 2НДФЛ.

Как видите тут все просто, никаких подводных камней.

Из личного опыта, примерно через полгода мне начали периодически повышать кредитный лимит без каких-либо дополнительных документов. Но я активно пользовался картой и вовремя возвращал все деньги.

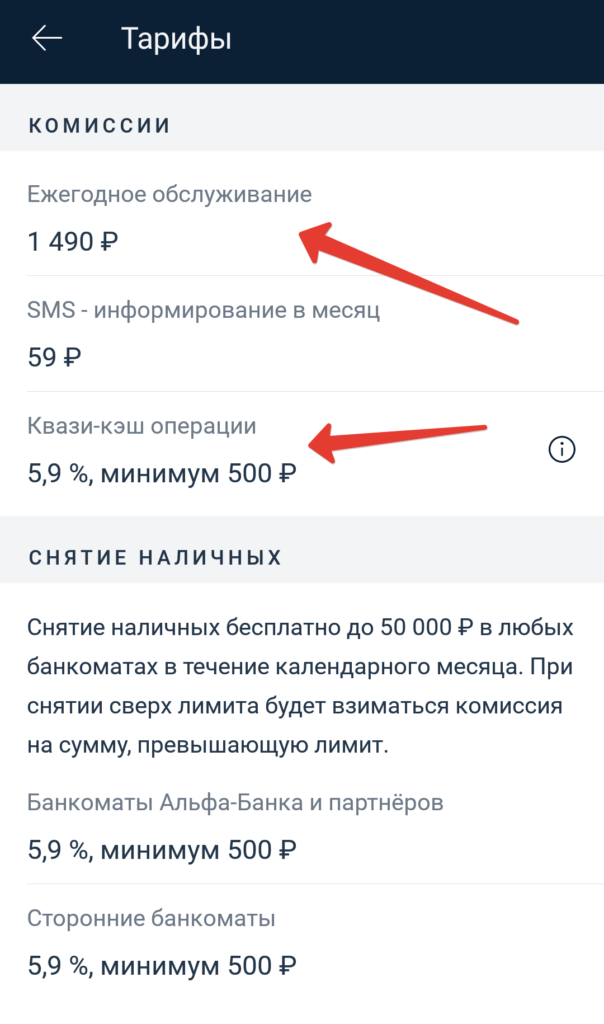

Годовое обслуживание

[divider top=»no» style=»dashed»]

Стоимость годового обслуживания кредитной карты со льготным периодом в 100 дней:

- стандартная – от 590 рублей в год, но скорее всего больше, узнаете в момент оформления (у меня 1490 рублей)

- золотая – от 2990;

- платиновая – от 5490.

Данная сумма списывается со счета после заключения договора в течении суток и включается в сумму общего долга.

Внесите деньги за обслуживание сразу чтобы не забыть, а то будет неприятный сюрприз через пару месяцев в виде просрочки и процентов.

Требования к заемщику для получения карты 100 дней без процентов

[divider top=»no» style=»dashed»]

Заемщик должен отвечать определенным требованиям:

- Гражданство РФ

- Постоянная регистрация на территории РФ

- Наличие постоянной регистрации или работы в регионе оформления карты

- Минимальный стаж на последнем месте работы: 6 месяцев

- Ежемесячный доход (учитывается совокупный доход клиента после налогообложения): 10 000 руб.

- Наличие контактного телефона (мобильного или домашнего по месту фактического проживания)

По контактным телефонам отдельный нюанс. От вас потребуется указать не только свой номер и телефон супруги (тем кто в браке), но еще любого знакомого который не прописан по тому же адресу что и вы. Как мне сказали в банке — это для экстренной связи.

Причины по которым банк может отказать в выдачи карты. Если вы попадаете в данные категории, то не тратьте время:

- Клиенты, которым банк уже отказал, в течение полугода. Речь идет только о рисковых отказах, а не те случаи когда клиент сам отказался.

- Клиенты, которые находятся в текущей просрочке или имеют 4 и более кредитов.

- Клиенты, у которых больше 20 000 рублей долгов ФССП.

- Клиенты, у которых истекший срок действия паспорта или паспорт, который находится в розыске.

- Клиенты, у которых нет гражданства, нет работы, имеются безнадёжные долги, долги в МФО, банкроты.

Так что хорошая кредитная история и социальный рейтинг начинает играть все большую роль в нашей жизни.

В чем подвох у карты 100 дней

[divider top=»no» style=»dashed»]

У карты Альфа-Банка 100 дней без процентов есть еще несколько нюансов помимо тех о которых рассказал выше.

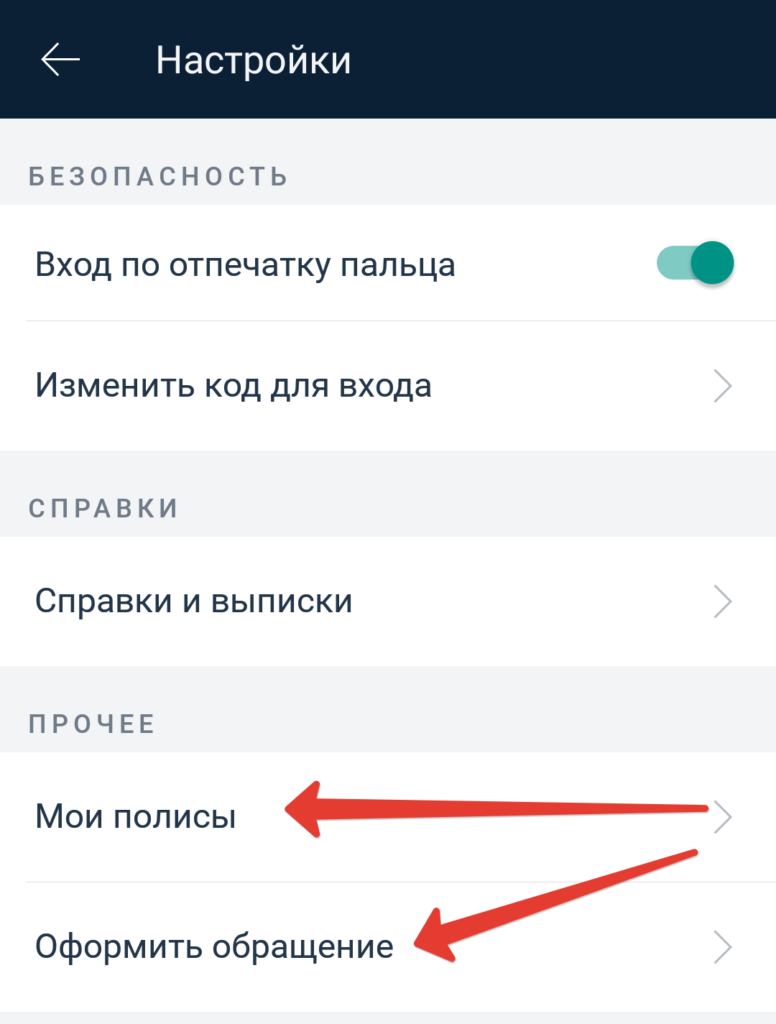

Страховка

При подписании договора кредитования, в банке предлагают отдельно подписать коллективный договор страхования жизни и здоровья. За это заемщику придется платит с той же кредитной карты.

По законодательству РФ – в данном случае страхование дело добровольное и по желанию, заемщик может отказаться от услуги.

Из личного опыта.

При получении карты сотрудники откровенно навязывают страховку, причем в самом договоре есть пункт что это не является условием выдачи карты и отказаться можно в любое время. Но они с честными глазами говорят обратное.

Мне сказали что отключить можно через 100 дней.

Собственно, отключил ее в тот же вечер через мобильное приложение банка написав в чат сотруднику. В приложении в настройках есть раздел мои полисы, но то это или нет сейчас сложно сказать так как все отключено.

Другой способ как отключить — позвонить в тех поддержку по телефону.

Возможно, мне попался отдельный сотрудник, который уж очень сильно хотел меня застраховать, но судя по отзывам на том же портале банки.ру — это распространенная ситуация.

Квази-кэш операции

Второй нюанс — это квази-кэш операциями, которые не относятся к льготному периоду.

Комиссия составляет 5,9% и минимум 500 рублей.

Под них попадают:

- покупка лотерейных билетов

- перевод на трейдерские платформы

- игра в казино или в букмекерских конторах

- перевод на электронный кошелек

- покупка криптовалюты

- и другие на основании mcc-кодов

Из описания условий не понятно какие еще могут туда операции попасть — в этом основная опасность и подвох.

Для себя решил на всякий случай платежи через интернет по данной карте не делать. Безопаснее переложить деньги на другую карту с кэшбеком, чем потом разбираться за что списали комиссию.

Важно! Комиссия, положенная по данному типу карты все равно снимается и долг необходимо оплачивать уже сразу с процентами.

Начисление процентов

Если не успели погасить в льготный период задолженность, то проценты посчитаются с первого дня как взята сумма, а не за те дни что вы просрочили.

Так как процентная ставка достаточно большая, то выплатить придется не мало. Это и логично, как-то банк должен себе компенсировать такой длительный льготный период.

Поэтом будьте осторожны, карта мне не раз помогла, но также можно и залезть с ней в долги. Не уверены что сможете вернуть деньги — не снимайте. Сняли — ставьте напоминания на телефоне.

Отзывы о карте

[divider top=»no» style=»dashed»]

Все отзывы что найдете в интернете можно разделить на 2 категории:

- Недовольные клиенты которые не разобрались в условиях. Думаю здесь все понятно, не маленькие дети и понимали куда и зачем идут. Единственное, будем честны, условия можно было сделать проще, понятнее, прозрачней в некоторых моментах.

- Клиенты которые пользуются картой и по большому счету довольны. Снять на короткий срок небольшую сумму денег намного удобнее, чем идти к знакомым, в банк и т.п. Главное помнить что за просрочку большие штрафы и пени, поэтому важно гасить все в срок 100 дней, чтобы не возникало проблем.

Что касается личного опыта.

Сама по себе карта 100 дней с возможностью снятия наличных не плохая альтернатива кредитам и т.п. Даже не смотря на высокие проценты по ней. Ситуации в жизни бывают разные и может пригодиться.

Но навязывание страховки все же подпортило впечатление + не до конца понятные квази-кэш операции.

И отдельно хочу прокомментировать процесс выдачи карты. Заказал ее на сайте банка, указал все данные. Думал в отделение просто приду и заберу. Но, нет. Получение отняло около 20 минут. Что в данном случае странно, так как нужно всего-лишь сверить данные и подписать договор.

Доставка карты есть, но в крупных городах.

Стоит ли заказывать карту Альфа-Банка 100 дней без процентов

[divider top=»no» style=»dashed»]

Hекомендую заказать карту 100 дней, но только тем кто с головой.

Страница с условиями и форма на сайте банка по ссылке.

Чтобы не переплачивать и пользоваться картой исключительно в льготный период, не стоит полностью брать оттуда сумму вплоть до лимита.

Это карта предусмотрена для небольших трат, а не для крупных покупок. При таком подходе не придется выплачивать большие проценты.