Присоединяйтесь! Телеграмм-канал сайта Moi-IpoDom.ru — никакого спама, публикуются только полезные материалы.

Полезное для ремонта и стройки:

- Программа для планировки и дизайна интерьера. Отдельный плюс, можно составить подробную смету.

- Программа для планировки участка. Пригодится если планируете строительство дома, дачи.

{kind=link}

Попробуем разобраться какую кредитную карту выбрать для заказа в 2024 году чтобы получить максимум выгоды.

Так как сейчас предложений от банков достаточно много, то первым делом определим критерии по которым нужно выбирать кредитку, и как это правильно делать.

В конце статьи примеры кредитных карт на которые стоит обратить внимание.

Критерии выбора кредитной карты

Перед заказом кредитки следует сделать следующее:

- во-первых, определиться для каких целей она вам вообще нужна

- во-вторых, изучить внимательно тарифы и отзывы на предмет различного рода тонкостей и нюансов

- в-третьих, сравнить предложения от разных банков

Обычно я составляю таблицу в гуглдокс (бесплатный аналог экселя), куда вношу все данные. Это позволяет ничего не упустить, так как параметров по которым приходится сравнивать достаточно много.

Для чего нужна карта

[divider top=»no» style=»dashed»]

Нужно понимать где вы будите использовать карту чтобы подобрать наилучшие условия.

При выборе кредитки для путешествий необходимо обратить внимание на следующие критерии:

- курс конвертации валюты

- кэшбек в категориях билеты, бронирование отелей и т.д.

- страховка, бесплатный проход в бизнес-залы и т.п.

Если карта нужна для повседневного использования, то в первую очередь нужно обратить внимание:

- категории кэшбека должны совпадать с вашими повседневными тратами для получения максимальной выгоды

- максимальный льготный период

- минимальная плат за обслуживание

Карта на «черный день» должна иметь следующие характеристики:

- отсутствие платы за обслуживание или низкая стоимость

- максимальный льготный период

- возможность снятия наличных (да-да, уже есть и такие кредитки, пример в конце статьи)

Как видите, в зависимости от назначения карты, будут меняться и требования к ней.

Размер кредитного лимита

[divider top=»no» style=»dashed»]

Принцип простой.

Не рекомендуется тратить денег больше, чем сможете отдать за льготный период.

Если у вас зарплата 50 000 рублей в месяц, льготный период 50 дней, то нет смысла в кредитном лимите который будет раза в 2-3 выше зарплаты.

Рано или поздно вы просто не сможете вернуть все деньги в срок и залезите в долги. По кредиткам процентная ставка как правила в разы выше чем по обычному кредиту.

Если не можете вернуть, то дешевле взять в долг у банка обычный кредит.

Процентная ставка

[divider top=»no» style=»dashed»]

Если не планируете вылазить за льготный период и совершать платежи, снимать деньги за которые вам начислят проценты, то особой разницы нет какая у вас будет процентная ставка по карт.

Не погасили долг за льготный период, тогда вам начисляются проценты на задолженность. Они рассчитываются за каждый день использования средств.

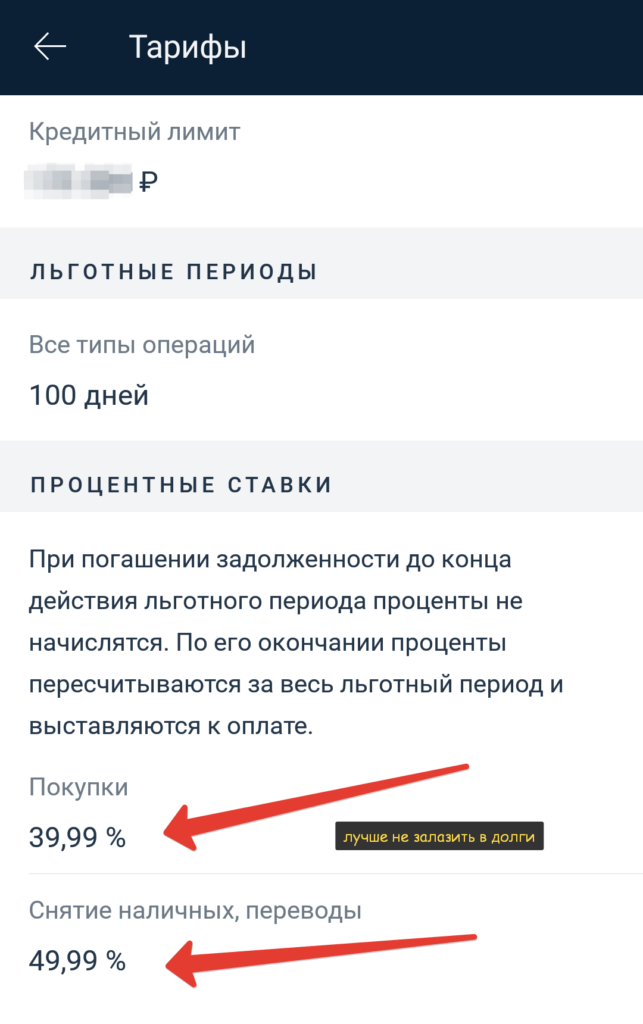

Большинство банков применяет 2 ставки: для покупок и других операций. Как правило, снятие наличных средств и перевод проходят по повышенной ставке. На картинке выше наглядный пример по одной из моих карт.

В общем все просто, либо гасите долг в течении льготного периода, либо выгоднее взять обычный кредит.

Бонусная программа

[divider top=»no» style=»dashed»]

С помощью бонусов можно отбить стоимость обслуживания кредитной карты и неплохо сэкономить на покупках.

Существует несколько видов бонусных программ:

- Когда кэшбек возвращают деньгами — это удобно, оптимальный вариант.

- Когда кэшбек возвращают баллами, которыми можно компенсировать прошлые покупки. Минус в том, что нужно такие баллы копить, т.к. вводится ограничение на минимальную сумму компенсации.

- Когда возвращают баллы которые можно потратить только в определенных компаниях, сотрудничающих с банком. Не особо удобно, не всегда есть варианты на что можно потратить.

- Когда возвращают милями — это те же самые бонусы, но которыми можно компенсировать, к примеру авиабилеты. Как правило мили начисляют за траты в определенных категориях и процент такого кэшбека выше. Но вариантов как их потратить также не много.

Пример из личного опыта.

Пользуюсь кредиткой All Airlines от банка Тинькофф. И в первый же год накопил достаточно миль, чтобы компенсировать авиабилеты.

Таким образом мне уже отбивается обслуживание карты за все 5 лет пока она действует. Дальше работает только в плюс.

Стоимость обслуживания

[divider top=»no» style=»dashed»]

Важно знать следующие моменты:

- Как правило по кредитным картам стоимость обслуживания списывается раз в год, сразу после активации карты.

- Некоторые банки предоставляют бесплатное обслуживание клиентам, тратящим определенную сумму ежемесячно.

Выбирая себе кредитку, обязательно посчитайте будет ли это выгодно. Как минимум должен быть кэшбек который все это отобьет.

Льготный период

[divider top=»no» style=»dashed»]

Льготный период — срок, в течение которого клиент может пользоваться банковскими деньгами и не платить проценты.

Чем больше данный период, тем лучше. Главное не забывать вносить минимальный платеж и вовремя погасить долг.

- Как правило, льготный период применяется только к покупкам.

- Есть такое понятие как квази-кэш платежи, которые не попадают в льготный период. Своего рода защита банка от обналичивания денег по карте.

Прозрачность условий

[divider top=»no» style=»dashed»]

Под прозрачностью подразумевается предоставление полной информации об условиях пользования картой.

На момент заключения договора и получения карты, нужно прояснить для себя как минимум следующие моменты:

- стоимости обслуживания

- процентную ставку

- операции на которые распространяется льготный период

- наличие дополнительный условий и платежей

Все помнят договора где мелким шрифтом под кучей звездочек написаны условия. Это также можно отнести к прозрачности.

Страховка

[divider top=»no» style=»dashed»]

В договоре отдельным пунктом может идти страхование кредитной карты.

По закону оформление страховки — дело добровольное и не является условием выдачи кредитки.

Клиент имеет право от нее отказаться, но это нужно обговорить заранее. Часто банки не осведомляют о включении страховки договор, либо сотрудники откровенно ее навязывают.

Примеры кредитных карт

В настоящее время активно пользуюсь 2 кредитками разных банков. Оптимальные варианты, каждая для своих целей.

100 дней без процентов Альфа-Банк

[divider top=»no» style=»dashed»]

Карта на черный день.

Пригодится когда нужно погасить где-то кредит, отдать долг, занять до зарплаты и т.п.

Плюсы:

- можно снять до 50 000 рублей в месяц без комиссий и процентов

- большой льготный период — 100 дней

- для небольших кредитных лимитов нужны только паспорт и какой-нибудь другой документ (к примеру, водительские права)

Минусы:

- отсутствие кэшбэка

- если не вернули деньги вовремя, то начислят проценты за все 100 дней

- процентная ставка достаточно высокая, у меня 40 и 50 процентов годовых на 2 категории операций

- есть годовое обслуживание, у меня порядка 1490 рублей

Хотя и кажется что минусов больше, но на самом деле если возвращать деньги в течении 100 дней чтобы не попадать на проценты, то неплохая карта.

Это тот же самый кредит, только возобновляемый, не нужно бегать в банк каждый раз когда понадобятся деньги.

Подробный обзор карты Альфа-банка 100 дней без процентов читайте по ссылке https://moi-ipodom.ru/credit-card-alfa-bank-100-days.html

All Airlines Тинькофф

[divider top=»no» style=»dashed»]

Данная карта позволяет хорошо сэкономить путешествуя, да и просто при поезде в отпуск семьей. Отличная карта для путешественников.

Плюсы:

- повышенный кэшбек 10% за отели и машины при бронировании на Booking.com и Rentalcars.com через Тинькофф Путешествия

- повышенный кэшбек 3% за билеты где удобно: в кассах авиакомпаний или в интернете

- повышенный кэшбек 5% за туры, ж/д и авиабилеты

- бесплатная страховка в путешествиях

- кэшбек 2% милями на любые покупки

Минусы:

- платное обслуживание (если картой активно пользоваться, то оно отбивается за 1-2 поездки)

- есть нюансы при трате миль, что немного карту усложняет (не критично)

Мой подробный отзыв о карте All Airlines читайте по ссылке https://moi-ipodom.ru/all-airlines-tinkoff-travel-card.html.

Простые правила при выборе кредитной карты

Если подвести итог, то можно выделить несколько простых правил при выборе кредитной карты:

- Определиться зачем вам нужна кредитка.

- Ознакомиться с условиями (для сравнения карт лучше составить таблицу — так точно ничего не пропустите).

- Возвращать долг до окончания льготного периода.

- Совершать только те операции на которые льготный период распространяется.

- Не тратить денег больше чем можете вернуть.

Правильно выбранная кредитная карта может быть очень полезна.