Присоединяйтесь! Телеграмм-канал сайта Moi-IpoDom.ru — никакого спама, публикуются только полезные материалы.

Полезное для ремонта и стройки:

- Программа для планировки и дизайна интерьера. Отдельный плюс, можно составить подробную смету.

- Программа для планировки участка. Пригодится если планируете строительство дома, дачи.

{kind=link}

Уже во многих интернет-банках появилась функция под названием «цели». В данной заметке расскажу о том, что такое цели на примере Сбербанка Онлайн (как создать, какие плюсы и минусы, как пользоваться, для чего вообще нужны).

Одной из главных причин, почему у большинства не получается откладывать и копить деньги — это отсутствие удобного способа делать все на автомате и не забывать разделять деньги которые идут на сбережения и на повседневные расходы.

Что такое Цели в Сбербанк Онлайн и это как работает?

[divider top=»no» style=»dashed» size=»2″] [/divider]

Что такое Цели — это когда открывается накопительный счет и на него переводится определенная сумма денег (размер на ваше усмотрение). При этом на переведенный средства начисляются проценты (у каждого банка свои).

Особенность! Перевести деньги назад на свой основной счет можно в любое время в отличии от вклада, но если вы пошли в магазин, то эти деньги потратить не удастся. Вы их просто не видите.

Почему такое название — цель?

Как правило, деньги копим на что-то, ставим перед собой цель. Отсюда такое название.

Если копите, то будет полезно прочитать:

- Как планировать семейный бюджет //moi-ipodom.ru/byudzhet-kak-raspredelit-1.html

- Как экономить с помощью скидок //moi-ipodom.ru/kak-nachat-kopit-dengi.html

- +40 способов как сэкономить деньги //moi-ipodom.ru/kak-ekonomit-dengi.html

Также рекомендую. Кэшбек сервис для покупок в интернете. Присмотритесь, интересный вариант экономить.

Для чего нужны Цели в Сбербанк Онлайн?

[divider top=»no» style=»dashed» size=»2″] [/divider]

Основное назначение Цели — это помочь накопить нужную сумму денег: на покупку, на обучение, про запас и т.д. Деньги при этом переводятся автоматически с вашего основного счета.

К примеру, 1-го числа каждого месяца вы получаете заработную плату, настраиваете автоперевод для накопления, а остальные деньги уже тратите. Теперь каждый месяц все будет делаться без вашего участия, а через годик у вас на счете будет определенная сумма денег.

Плюсы

- перевод денег происходит автоматически

- на остаток можно получать проценты

- деньги отделены от общей суммы и спонтанно не потратятся

Минусы

- проценты, которые начисляют на ваши деньги, скорее всего будут ниже чем по вкладу

Теперь немного о том, как создать цели и откладывать деньги в Сбербанк Онлайн.

Как создать цели в Сбербанк Онлайн и как ими пользоваться?

[divider top=»no» style=»dashed» size=»2″] [/divider]

Короткое видео с основными моментами. Ниже описание с картинками по шагам.

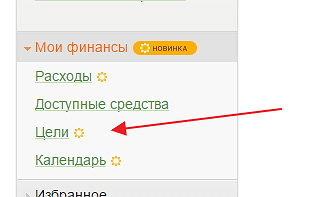

Шаг №1 — Находим меню в Сбербанке Онлайн

Как показано на рисунке ниже выбираем пункт Цели (меню расположено справа на экране).

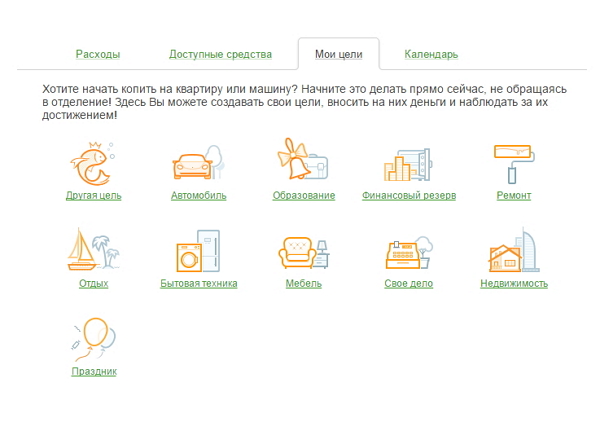

Шаг №2 — Выбираем подходящую категорию

Если ничего не подходит, то просто жмите Другая цель. Категории нужны чтобы проще было ориентироваться если создадите несколько целей.

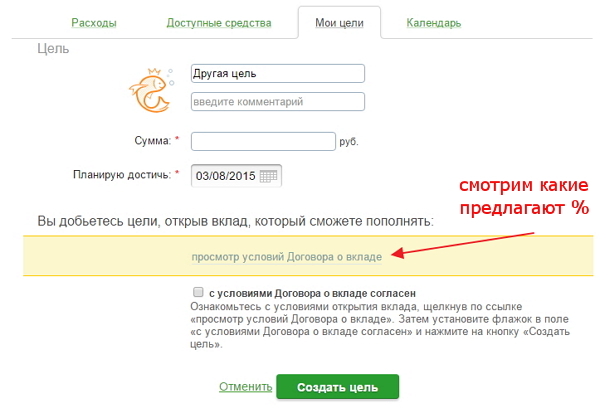

Шаг №3 — Заполняем все поля и нажимаете создать цель

Важно! Перед созданием цели рекомендую все же нажать на строчку просмотр условий договора о вкладе, чтобы узнать какие проценты будут начислять.

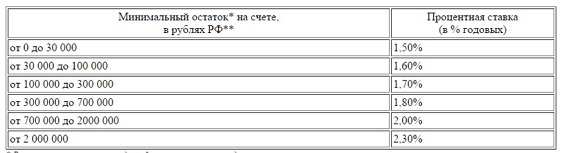

Ниже на скриншоте видно какие ставки предлагали в Сбербанке на момент написания данной заметки.

Мой отзыв — условия конечно мягко говоря не очень с учетом инфляции 10-15%.

Но если вам нужно хотя бы начать откладывать деньги, а другие банки вы не рассматриваете, то почему бы и не использовать Цели в Сбербанк Онлайн. Обязательно сравните со ставками по вкладам, скорее всего условия будут более привлекательными.

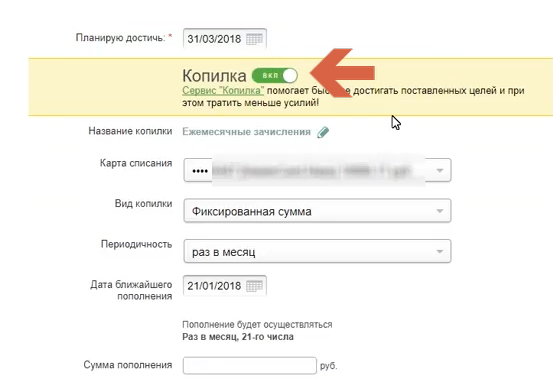

Также подключите Копилку, если хотите периодически вносить деньги.

К примеру, получили зарплату и 10% автоматически ушло на накопительный счет. Нет соблазна отложить в следующий раз. Так копить деньги проще.

Выбираете с какой карты или счета списывать деньги, сколько списывать, как часто это делать, и какой период.

В остальном, как видите, ничего хитрого или сложного. Делается все за пару минут через интернет.

Правдивый отзыв о целях в Сбербанк Онлайн

[divider top=»no» style=»dashed» size=»2″] [/divider]

Буду краток, потому что особо тут и сказать-то нечего.

Функция действительно полезная и удобная. Но, есть большое «НО», которое все портит — это маленькие проценты. Даже можно сказать смешные.

На момент написания статьи, нужно положить от 2 000 000 рублей чтобы получать 2,3% годовых!!!

Для себя нашел альтернативу с таким же функционалом и более высокими процентами. Сэкономлю вам время.

Читайте по ссылке мой //moi-ipodom.ru/obzor-debetovaya-karta-tinkoff.html.

А как вы копите деньги? Поделитесь в комментариях своими способами и инструментами.